優質服務

相關連結

聯絡我們

公司介紹

最新消息

宏泰車庫

免費中古車鑑定

客戶評價

購車教學

留言板

購車教學

免費中古車教學學會之後,無論到哪一家車商賞車,皆能應用。

購車教學

Teaching

首頁 / 購車教學

歷屆課程紀錄

最新公告上課資訊

保修知識

中古車知識

上課日期:

中古車購買金錢交易流程不馬虎!證件、規費注意事項沒不可忘!

中古車購買金錢交易流程不馬虎!證件、規費注意事項沒不可忘!

AUTONET記者:陳紀樺(09/15/2015星期二)

購買中古車的眉角很多,在各種不同階段更是藏有各種陷阱,即便已經通過看車、簽約等重重考驗,來到最後付款的作業流程也絕不可以掉以輕心。當然在這最後的流程中,也具有相當多需要注意的事項,包含付款的種類、流程、其中所需要繳交的規費、證件等,都會在本篇教導消費者。

購買中古車的付款流程並沒有想像中的複雜,基本上也不離購買新車的主軸架構,但許多中古車商還時能在這些既有流程中找到額外的盈利辦法,因此為了避免再次成為車商眼中的肥羊,消費者當然也有義務知道其中必須繳交的規費、證件。除此之外,現金購買、貸款購買所需的規費與流程自然也有所差異,在此也會一併進行讓消費者充分了解。

購買中古車的過程與新車並無差異,基本上在雙方達成所有協議後,消費者交付雙證件提供車商進行過戶,並於完成後通知消費者進行最後點交,同時支付尾款,確定金額無誤後再一同將車主證件、行照、領牌登記書等一併交還消費者,完成整個交易過程。但現金與貸款購買的方式在細節上也有所差異,如動保設定費、領牌登記書的部分就有差異。

不論是使用現金或貸款,兩者所繳交的證件都相同,基本上就是登記車主雙證件,基本上是以身分證為主,而第二證件則較無限制,但一般而言建議使用駕照,並盡量避免使用健保卡,預防意外發生苦無證件。除基本雙證件進行過戶登記之外,其餘並不會向消費者收取第三或其他相關證明。當然與銀行端辦理貸款的部分另當別論。一般而言向銀行辦理貸款,除了雙證件之外,還必須附上薪資、工作證明,還可能視消費者經濟狀況要求提供保證人及其證件。

一般而言,不論是現金或貸款購買中古車,一定會產生額外費用,如過戶費用、年度稅金或保險等,若是年份較舊的車款,更有可能面臨額外的驗車費用。若是貸款購買的消費者還需要面臨動產擔保設定費,就是簡稱的動保設定費,這個部分也相較複雜。

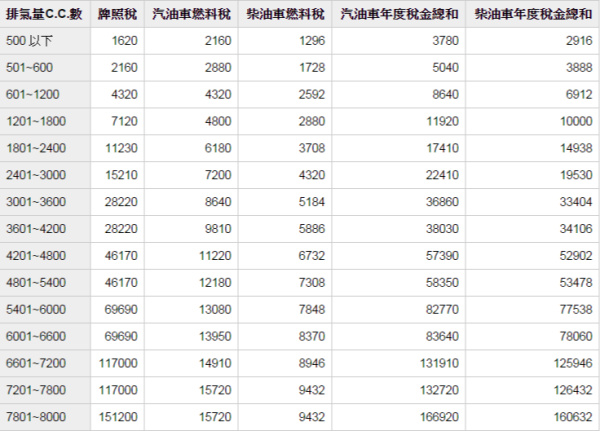

不論新車、中古車,除了車輛本身的金額外,額外產生的領牌、過戶費用一般而言是由購買者負擔,這個部分也比較沒有爭議。至於年度稅金部分,消費者則應查詢購買車輛之排氣量,並且逐月與車商分攤年度稅金。當然若消費者與車商另有私下協議自然另當別論,但不論如何,在同意車商進行任何有關過戶等相關動作前,都應先與車商進行確認並達成共識,以免事後諸葛造成糾紛。

使用現金購買相當簡單,基本上就是在完成點交之後交付尾款便完成交易,但貸款購買的流程就煩瑣不少。在達成價格上的協議之後,必須請貸款業務辦理相關事宜並進行送審,除了提供繁複的資料以外,期間還必須進行對保,若是條件不符合要求還可能必須候補更多證明文件或提供保證人等。最後貸款核准後才會進行點交與尾交付的動作,但與現金購車不同的是,此時消費者並不會收到領牌登記書或任何相關的證明文件,同時愛車也會被設計動產擔保設定,直到貸款清償時,才會將相關文件寄還車主並解除動保設定,避免車主在未繳清貸款的狀況下過戶車輛。

辦理貸款可分為兩種選項,除了直接向車行配合的銀行之外,也可自行尋找偏好的銀行辦理,但兩者各有利弊,就看消費者如何選擇;就正常狀況來說,銀行在有車輛質押得前提下,貸款的利率會相對低,與車行配合的汽車貸款利率大約會落在7%-10%左右,但是若自行尋找則有機會更低,若自備款比率夠高有機會下探5%或更低。不過相對的手續也更為繁複,而且若自備款比例不漂亮,過件的機率也不會比車行配合的高。

相較於現金購車,貸款購車不僅較為繁複,更會面臨利息以及其他額外規費。利息方面不需多做解釋,但其他規費方面,就有必要詳加解釋。相關規費講的就是貸款的開辦費、動產擔保設定費等。通常辦理車貸並不會以開辦費的名義向消費者收取額外金額,但事實上也就含在動產擔保設定費中。目前市場上動產擔保設定費會收取3000-3500元不等,其中監理所部分僅會收取900元的設定費用,其餘則包含銀行端的費用,也就是開辦費、對保費用、動保代辦費等,金額多寡則視銀行而定,因此沒有一定準則,因此若是消費者親臨監理所辦理,確實可以省下少許費用。不過坦言說,動保設定費扣除必要規費後所剩不多,就當是給業務封個紅包,當個上道的消費者,更可為自己省下不少麻煩。

購買中古車確實可以為消費者省下不少荷包,不過其中許多眉角需要注意,在個階段都有許多注意事項,即使到了最後付款的階段也不可掉眼輕心,掌握一切準則後不僅不會成為車商眼中的肥羊,更能當的聰明的消費者。不過在當個聰明的消費者之餘,也別錙銖必較,面對既有規費表現的大方些,就當封個紅包給車商、業務,未來遭遇到問題時也好有個照應。

我要報名

*

姓名

*姓名 未填寫

*

E-mail

*聯絡姓名 未填寫

*

手機

*聯絡姓名 未填寫

地址

*聯絡姓名 未填寫

*

參加人數

人

*聯絡姓名 未填寫

備註